Ставка по кредитам юридическим лицам

Средневзвешенная процентная ставка по кредитам нефинансовым организациям в рублях со сроком погашения до 1 года, включая «до востребования».

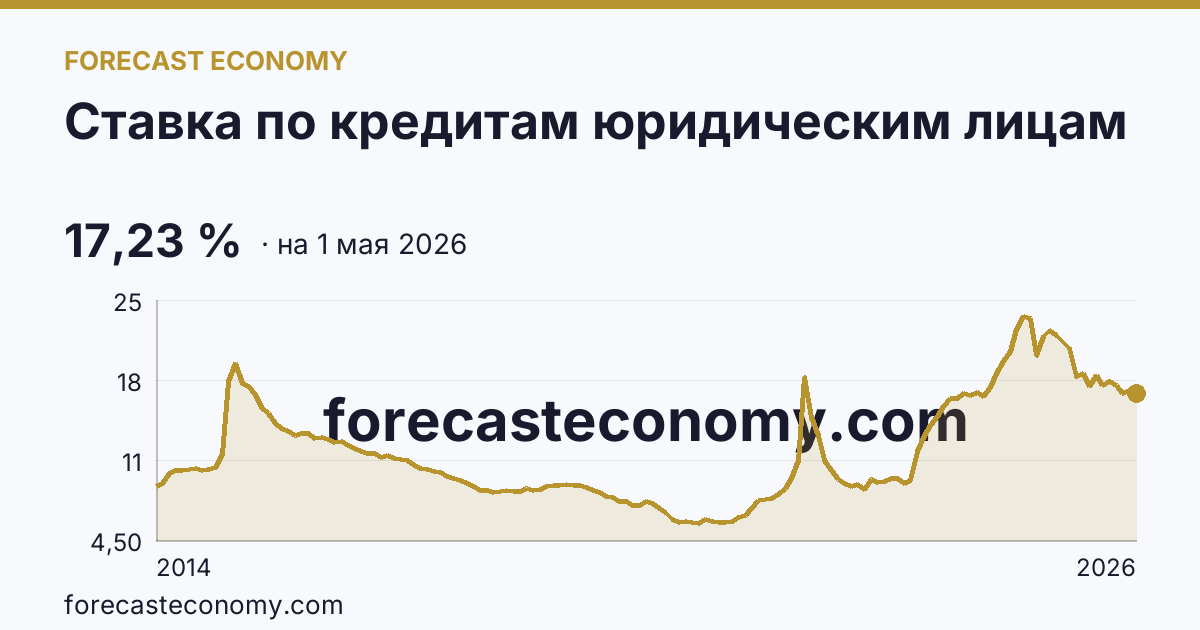

Текущее значение

- Последнее значение: 17,23 %

- Дата последнего значения: 1 мая 2026

- Периодичность: ежемесячно

- Источник: Банк России

- Количество точек: 149

- Период данных: 1 января 2014 — 1 мая 2026

Что такое ставка по кредитам юридическим лицам

Показатель отражает, сколько в среднем стоят рублёвые кредиты для компаний и индивидуальных предпринимателей со сроком до 1 года (включая «до востребования»). Банк России считает средневзвешенную годовую ставку: в расчёт входят процентные условия по новым договорам и по продлению существующих, а веса задаются объёмами выдач за отчётный месяц. Это не ставка «от» в рекламе одного банка и не полная стоимость заимствования с комиссиями — именно процент по кредитному договору в агрегате по системе. Число на графике — уровень за месяц; чтобы увидеть ускорение или замедление удорожания, смотрят наклон линии или разницу соседних точек в таблице истории.

Какой режим на графике

На карточке один режим отображения — «уровень ставки»: по вертикали проценты годовых, по горизонтали — месяцы. Переключатель срока над графиком («до 1 года») меняет сам ряд данных: это другой официальный срез, а не пересчёт тех же точек. Отдельных кнопок «месяц к месяцу» или «год к году» здесь нет — такие темпы можно оценить самостоятельно по истории, но на графике всегда именно средневзвешенный уровень. Блок «Методология» слева и тексты внизу страницы переписываются под активный срок и этот режим, чтобы описание не расходилось с линией на графике.

Зачем разбивка по сроку

Корпоративные заёмщики берут в долг на разные горизонты: оборотное финансирование, инвестиционные проекты, рефинансирование. Банк России публикует ставки отдельно по корзинам срока; на этой странице — «до 1 года». Краткие кредиты часто чувствительнее к ликвидности и решениям по ключевой ставке, долгие — к ожиданиям инфляции и риска на горизонте нескольких лет. Когда аналитик сравнивает срезы «до года», «1–3 года» и «свыше 3 лет» на соседних вкладках, видно, укорачивается ли структура заимствований или бизнес закладывается в более длинное финансирование.

Как читать график

Рост линии означает, что в выбранном срезе срока кредиты для нефинансовых организаций в среднем стали дороже; падение — что условия смягчились. Сравнивать уровни разных лет имеет смысл только в одном и том же срезе срока: переключение «до года» / «1–3 года» меняет экономический смысл ряда. Для контекста ряд обычно смотрят рядом с ключевой ставкой Банка России, с динамикой кредитования реального сектора и с индексом цен производителей: при ужесточении политики корпоративные ставки нередко поднимаются с задержкой в несколько месяцев, а при стабилизации могут снижаться медленнее ключевой из‑за премии за риск заёмщиков.

Чем полезен показатель

Казначеям и финансовым директорам ряд даёт ориентир по рынку рублёвого фонда, даже если у компании индивидуальные условия. Банковским аналитикам он помогает отслеживать маржу и конкуренцию в корпоративном сегменте. Макроэкономисты используют его вместе с объёмами кредитования: рост ставки при слабом спросе на кредиты и рост при высоком спросе читаются по-разному. Для среза «до 1 года» удобно оценивать стоимость именно такого горизонта — например, сравнить краткосрочное финансирование с доходностью кратких инструментов на денежном рынке.

Как часто обновляются данные

Банк России публикует средневзвешенные ставки ежемесячно в составе статистики по процентным ставкам банковского сектора. Обычно официальное значение за месяц M появляется в середине или конце месяца M+1; на графике это отражается лагом около одного месяца относительно отчётного периода. На Forecast Economy точка добавляется после появления официальной цифры; актуальная дата последнего наблюдения указана в карточке над графиком и в таблице исторических данных. Ревизии прошлых месяцев у источника возможны, но редки; при обновлении ряд на сайте подтягивается заново.

Откуда берутся данные на этой странице

Исторические точки и подписи к графику — из официальной статистики Банка России о средневзвешенных процентных ставках по кредитам, предоставленным нефинансовым организациям в рублях. Расчёт основан на ежемесячной отчётности кредитных организаций; в публичном ряду нет разбивки по отраслям или размеру компании — только по сроку договора, выбранному переключателем на странице. Тексты в блоках «О показателе» согласованы с режимом «уровень ставки» и активным срезом срока; они не подменяют нормативные документы Банка России, а поясняют, что именно вы видите на графике.

Чего этот ряд не показывает

Показатель не включает валютные кредиты, льготные программы с субсидированием ставки и сделки вне банковской отчётности. Средневзвешенная ставка может отличаться от условий крупного заёмщика с высоким кредитным рейтингом и от ставки малого бизнеса в регионе. Комиссии, страхование, залоговые требования в число не входят. Для инвестиционных решений по одной компании нужны договорные условия; здесь — рыночный агрегат по всей системе для срока «до 1 года».

Методология

Средневзвешенная процентная ставка по краткосрочным кредитам в рублях, выданным юридическим лицам и индивидуальным предпринимателям (срок до 1 года). Рассчитывается Банком России по форме банковской отчётности 0409128. Публикуется ежемесячно.

Последние данные

| Дата | Значение, % |

|---|---|

| 1 мая 2026 | 17,23 |

| 1 апреля 2026 | 17,56 |

| 1 марта 2026 | 17,26 |

| 1 февраля 2026 | 17,96 |

| 1 января 2026 | 18,33 |

| 1 декабря 2025 | 17,99 |

| 1 ноября 2025 | 18,8 |

| 1 октября 2025 | 17,89 |

| 1 сентября 2025 | 19,01 |

| 1 августа 2025 | 18,71 |

| 1 июля 2025 | 21,21 |

| 1 июня 2025 | 21,75 |

Ставка по кредитам юридическим лицам по годам

- Ставка по кредитам юридическим лицам в 2026 году

- Ставка по кредитам юридическим лицам в 2025 году

- Ставка по кредитам юридическим лицам в 2024 году

- Ставка по кредитам юридическим лицам в 2023 году

- Ставка по кредитам юридическим лицам в 2022 году

- Ставка по кредитам юридическим лицам в 2021 году

- Ставка по кредитам юридическим лицам в 2020 году

- Ставка по кредитам юридическим лицам в 2019 году

- Ставка по кредитам юридическим лицам в 2018 году

- Ставка по кредитам юридическим лицам в 2017 году

- Ставка по кредитам юридическим лицам в 2016 году

- Ставка по кредитам юридическим лицам в 2015 году