Ставка по кредитам физическим лицам

Средневзвешенная процентная ставка по кредитам физическим лицам в рублях со сроком погашения до 1 года, включая «до востребования».

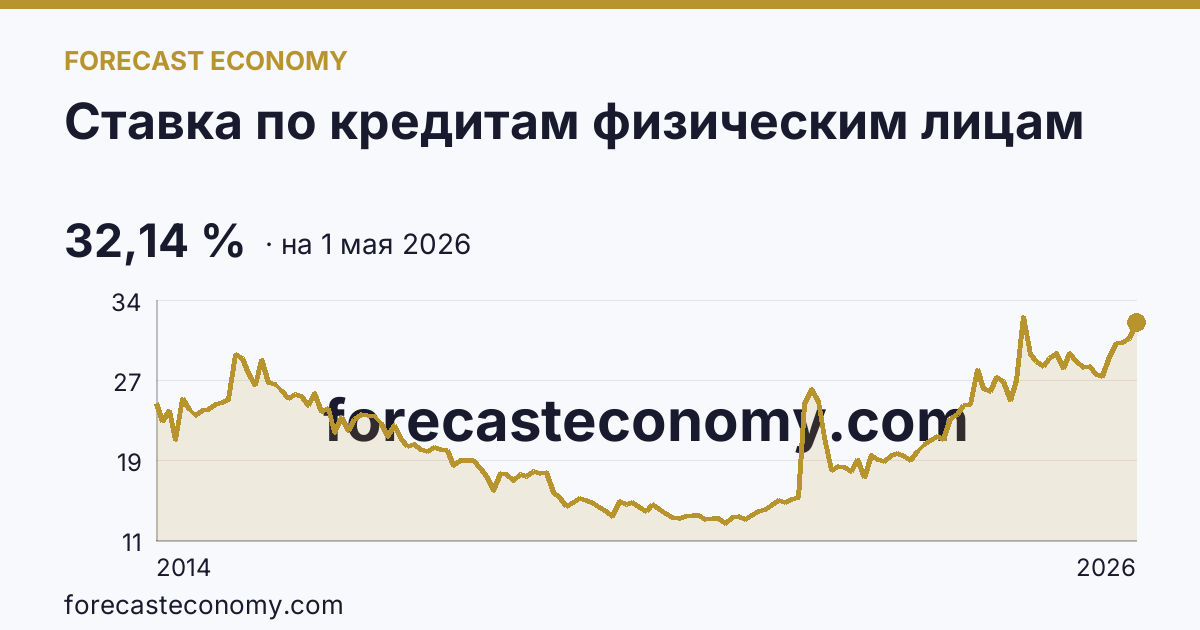

Текущее значение

- Последнее значение: 32,14 %

- Дата последнего значения: 1 мая 2026

- Периодичность: ежемесячно

- Источник: Банк России

- Количество точек: 149

- Период данных: 1 января 2014 — 1 мая 2026

Что такое ставка по кредитам физическим лицам

Это средневзвешенная годовая ставка по рублёвым потребительским кредитам населения со сроком до 1 года (включая «до востребования»): наличные, кредитные карты, целевые и нецелевые займы без ипотечного обеспечения. Банк России агрегирует условия по новым выдачам и пролонгациям; веса — по объёмам сделок в отчётном месяце. Ипотечные и автокредитные программы в этот ряд не входят — для них на сайте отдельные карточки. Ставка в рекламе «от X%» у одного банка может быть ниже рыночного среднего из‑за отбора заёмщиков и акций; график показывает именно системный уровень. Значение на последней точке — процент годовых за месяц, а не прирост к прошлому месяцу или к году назад.

Какой режим на графике

Режим один — «уровень ставки»: линия строится по официальным месячным значениям в процентах годовых. Переключатель срока («до 1 года») подменяет весь ряд: краткосрочные и долгосрочные потребкредиты в статистике ЦБ учитываются раздельно. Кнопок «прирост за месяц» или «год к году» на карточке нет — при необходимости темп можно прикинуть по таблице истории. Описание слева в блоке методологии и разделы ниже всегда соответствуют выбранному сроку, чтобы не смешивать, например, кредиты «до года» с кредитами «свыше трёх лет» в одном тексте.

Зачем разбивка по сроку

Домохозяйства берут кредиты на разный горизонт: краткие — под текущие расходы и револьверные продукты, длинные — под крупные покупки и рефинансирование. На этой странице — срез «до 1 года». После повышения ключевой ставки банки нередко сначала поднимают цену краткого фондирования и ставки по коротким кредитам, а ставки на 1–3 года и дольше реагируют с запаздыванием. Сравнение трёх сроковых вкладок на сайте помогает увидеть, дорожает ли в первую очередь «дорогие» краткие займы или подтягивается вся кривая потребительского кредитования.

Как читать график

Устойчивый подъём линии — потребительское кредитование в среднем дорожает; плато или снижение — смягчение условий при сохранении спроса или его охлаждении. Имеет смысл смотреть ряд вместе с ключевой ставкой ЦБ: полная передача решений регулятора в розницу не мгновенна. Индекс потребительских цен даёт контекст: рост ставок на фоне высокой инфляции может сопровождаться сохранением спроса на кредит, пока реальные доходы и уверенность заёмщиков позволяют обслуживать долг. Резкие скачки одной точки стоит сверять с календарём — иногда это смена методики или нетипичный объём выдач в месяце, а не «обвал рынка».

Чем полезен показатель

Для оценки доступности заимствований населения и нагрузки на семейные бюджеты ряд дополняет данные по объёмам выдач и просрочке. Розничным банкам он служит бенчмарком по сегменту. Регулятор и аналитики отслеживают, насколько дорогим стало потребкредитование в срезе «до 1 года» относительно депозитных ставок и доходности безрисковых инструментов. Инвестору важно помнить: агрегат не заменяет персональный расчёт полной стоимости кредита по конкретному договору с учётом страховок и комиссий.

Как часто обновляются данные

Статистика выходит ежемесячно вместе с обзором ставок банковского сектора. Практический лаг — около месяца: значение за январь обычно появляется в феврале–марте. На Forecast Economy обновление происходит после публикации официальной цифры; дата последней точки дублируется над графиком и в таблице. Исторический ряд на сайте тянется с 2014 года — этого достаточно, чтобы сравнить несколько циклов ужесточения и смягчения денежно-кредитной политики.

Откуда берутся данные на этой странице

График и таблица построены по данным Банка России о средневзвешенных ставках по кредитам, предоставленным физическим лицам в рублях, в разрезе срока, выбранного на странице. Источник — совокупная отчётность банков; публичный ряд не содержит разбивки по регионам, возрасту заёмщиков или типу продукта внутри потребкредита. Тексты в блоках «О показателе» описывают тот же срез и режим «уровень ставки», что и активная линия на графике.

Чем ряд отличается от ипотеки и автокредитов

Ипотека и автокредиты — отдельные продуктовые линейки с иным залогом, сроком и ценовой политикой банков. Потребительский ряд шире по составу сделок и обычно дороже ипотеки при сопоставимом периоде политики ЦБ, но дешевле необеспеченных кратких займов вне банковской статистики. Если сравниваете условия покупки жилья или автомобиля, откройте соответствующие карточки на сайте; текущая страница — только потребкредиты со сроком «до 1 года».

Методология

Средневзвешенная процентная ставка по краткосрочным кредитам в рублях, выданным физическим лицам (срок до 1 года). Рассчитывается Банком России по форме банковской отчётности 0409128. Публикуется ежемесячно.

Последние данные

| Дата | Значение, % |

|---|---|

| 1 мая 2026 | 32,14 |

| 1 апреля 2026 | 30,6 |

| 1 марта 2026 | 30,26 |

| 1 февраля 2026 | 30,16 |

| 1 января 2026 | 28,93 |

| 1 декабря 2025 | 27,06 |

| 1 ноября 2025 | 27,24 |

| 1 октября 2025 | 27,98 |

| 1 сентября 2025 | 27,85 |

| 1 августа 2025 | 28,45 |

| 1 июля 2025 | 29,23 |

| 1 июня 2025 | 27,82 |

Ставка по кредитам физическим лицам по годам

- Ставка по кредитам физическим лицам в 2026 году

- Ставка по кредитам физическим лицам в 2025 году

- Ставка по кредитам физическим лицам в 2024 году

- Ставка по кредитам физическим лицам в 2023 году

- Ставка по кредитам физическим лицам в 2022 году

- Ставка по кредитам физическим лицам в 2021 году

- Ставка по кредитам физическим лицам в 2020 году

- Ставка по кредитам физическим лицам в 2019 году

- Ставка по кредитам физическим лицам в 2018 году

- Ставка по кредитам физическим лицам в 2017 году

- Ставка по кредитам физическим лицам в 2016 году

- Ставка по кредитам физическим лицам в 2015 году